![]()

Agora a partir de 2024 o fisco tem mais uma fonte de informações, o registro 0221. Permitindo monitorar a formação ou desmembramento de caixas, packs, fardos, entre outras unidades de comercialização, além da agregação de mercadorias como Kits e cestas básicas.

Entenda o que é esse registro e qual a situação de sua obrigatoriedade.

Sumário

Abrir lista de conteúdos

Sobre a EFD ICMS/IPI (SPED FISCAL)

Também conhecida como SPED Fiscal, a Escrituração Fiscal Digital ICMS/IPI é uma das iniciativas do Projeto SPED – Sistema Público de Escrituração Digital. Que permitiu um importante passo na substituição dos antigos livros físicos por livros em meio digital.

Trata-se de um arquivo contendo o conjunto de escriturações dos documentos fiscais e apurações relacionados ao controle do ICMS e o IPI. Sendo uma das obrigações fiscais mais detalhadas que as empresas precisam mensalmente entregar ao fisco.

Alcança todas as empresas contribuintes do ICMS ou IPI. Mas as Microempresas de Pequeno Porte, optantes pelo regime Simples Nacional estão dispensadas, com algumas exceções encontradas em alguns estados.

Objetivo do registro 0221

O novo registro 0221 (Correlação entre códigos de itens comercializados) do Sped Fiscal tem por objetivo detalhar a correlação entre os diversos códigos de uma mesma mercadoria, comercializada em diferentes unidades/embalagens de comercialização ou agregação de mercadorias (kits).

Relacionando o código de venda ou compra de uma mercadoria em caixas, kits, packs, fardos, com o código e quantidade dos seus itens “atômicos”.

Espera um pouco, item “atômico”?🤔 É isso mesmo. E não estamos em uma aula de química ou física. O Guia Prático da EFD-ICMS/IPI conceitua o item atômico como o item que representa a menor unidade de comercialização praticada pelo estabelecimento.

Exemplos

Vejamos alguns exemplos, com preenchimento diretamente no Programa Validador Assinador – PVA da EFD ICMS IPI.

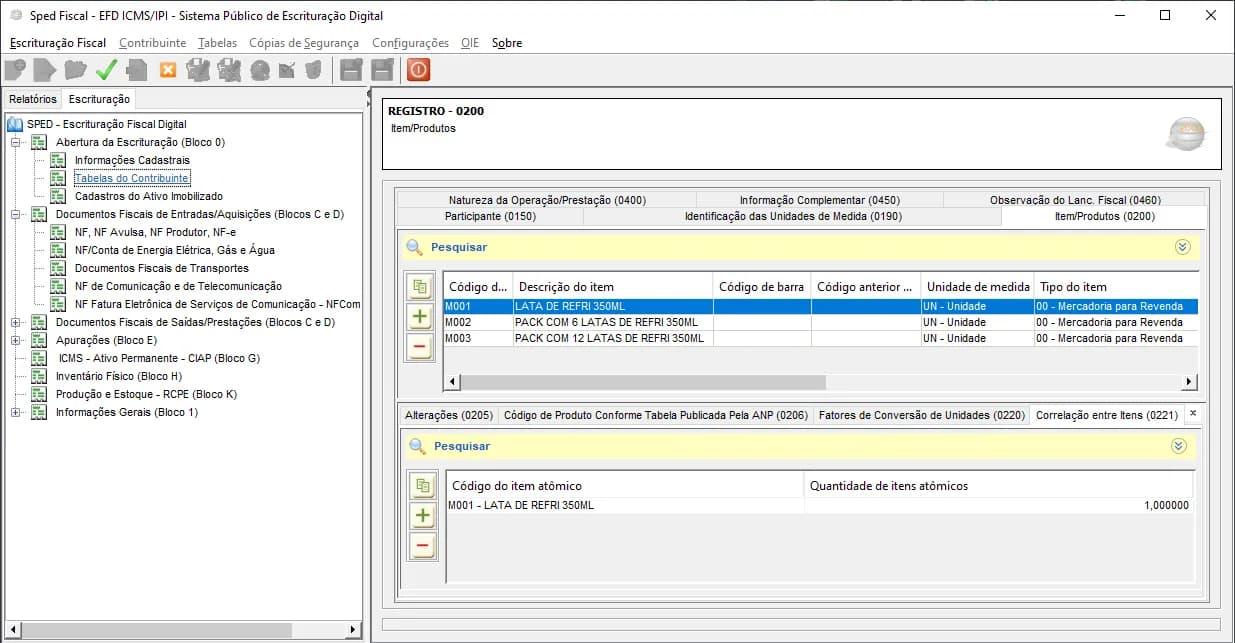

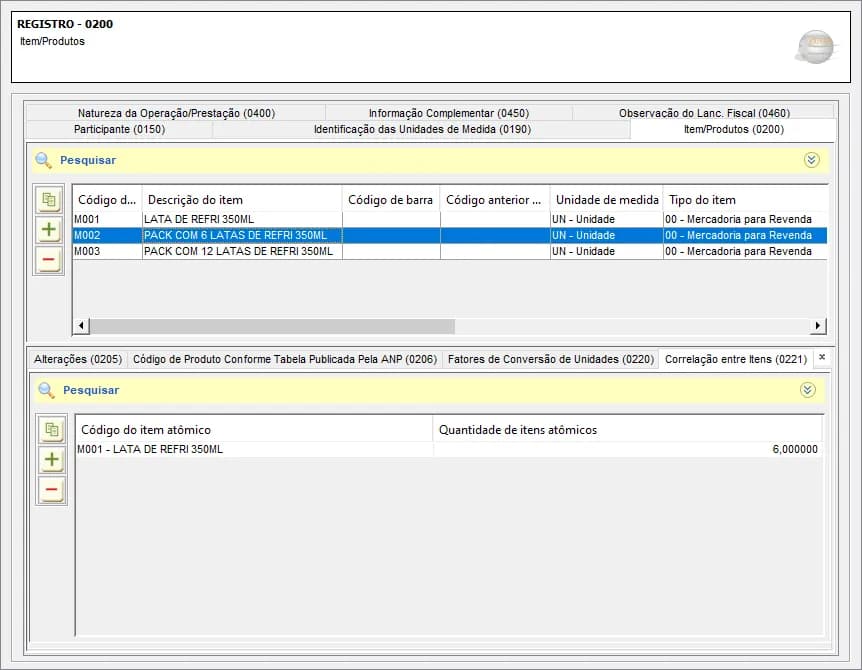

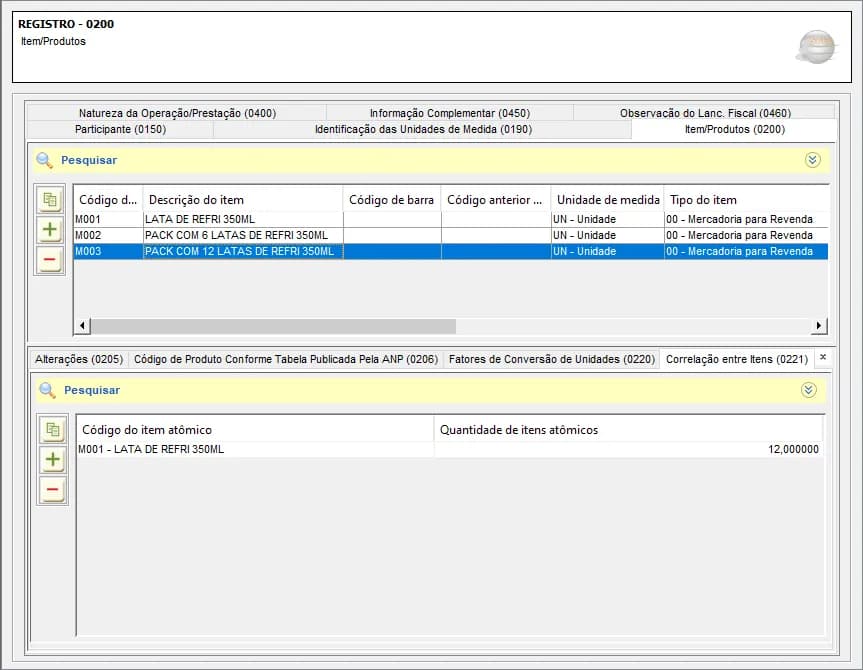

- Primeiro exemplo: um mercado revende um mesmo refrigerante de forma individual por lata, pack com 6 latas e também pack de 12 latas.

Para o item atômico “LATA DE REFRI 350 ML” será preciso informar, no registro 0221, seu próprio código com quantidade “1”.

Para os demais itens, deve ser informado o código do item atômico e a quantidade correspondente.

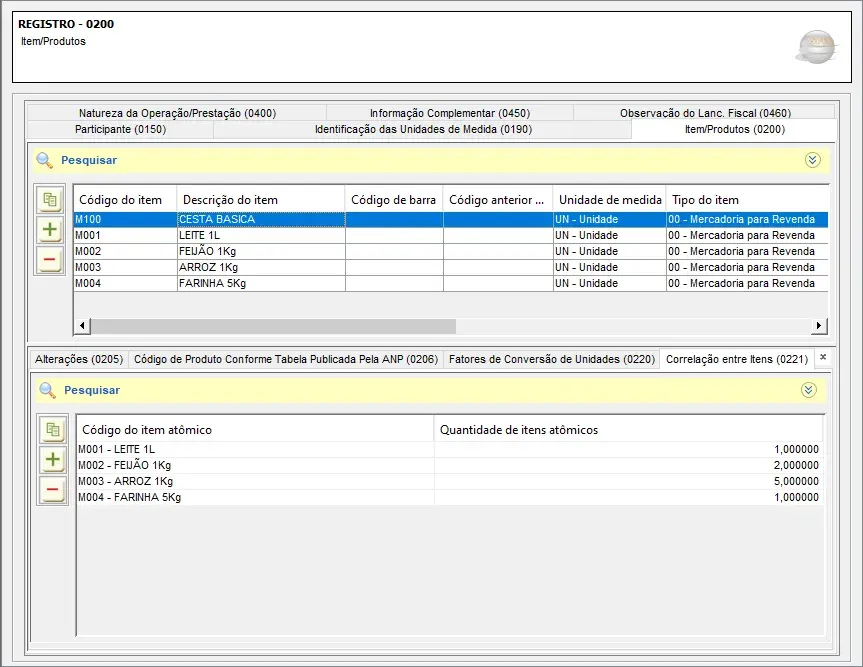

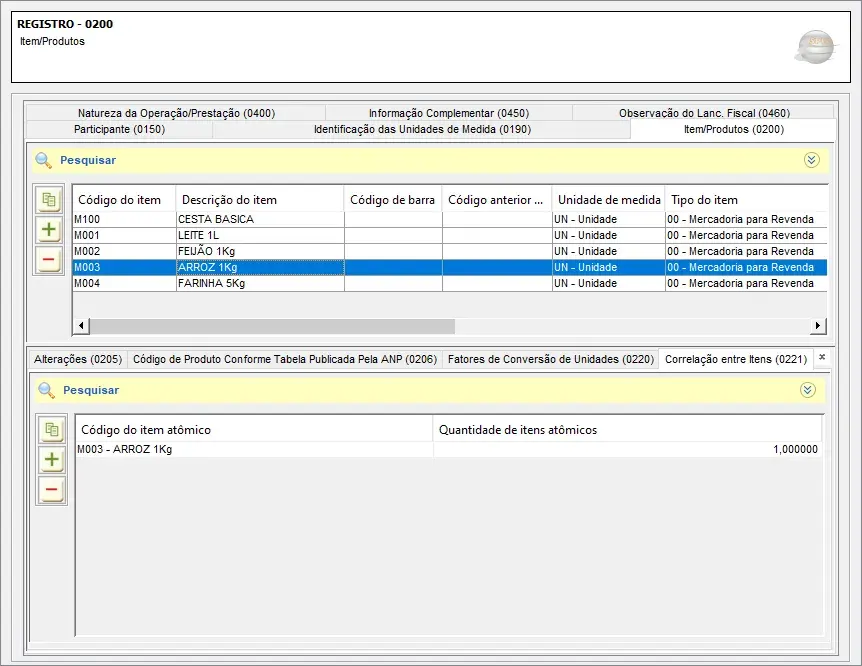

- Segundo exemplo: este mesmo mercado revende uma determinada cesta básica que contem quatro itens (leite, feijão, arroz e farinha). Estes quatro itens, por sua vez, também podem ser comercializados de forma unitária.

Para o item “CESTA BÁSICA” será preciso informar, no registro 0221, o código de cada item atômico e a quantidade correspondente.

E para cada item atômico, informe seu próprio código com quantidade “1”.

Impacto

Esta nova obrigação acessória pode impactar toda empresa comercial, porém no setor varejista essa base cadastral pode chegar a milhares de mercadorias. Pois, nestas empresas é pratica comum a revenda de uma mesma mercadoria em diferentes tipos de caixas, packs, fardos, kits e simultaneamente os itens “atômicos”.

Obrigatoriedade

De acordo com o Guia Prático da EFD ICMS/IPI, este novo registro só poderia ser exigido pelos estados a partir de 2024.

E no finalzinho de 2023, como tradicionalmente ocorre todo fim de ano, em que o fisco lança uma série de novas obrigações acessórias, alguns estados então regulamentaram a exigência do registro 0221. Mas houve estados que deixaram para regulamentar só mesmo em 2024, exigindo a entrega já na escrituração fiscal da competência de janeiro.

Assim, as empresas iniciam o ano de 2024, surpreendidas com esta nova obrigação fiscal a cumprir, precisando correr contra o tempo para se manter em conformidade.

Segue abaixo a lista dos estados, com a competência de início da obrigatoriedade e embasamento legal para exigência do registro 0221.

| ESTADO | COMPETÊNCIA | EMBASAMENTO LEGAL |

|---|---|---|

| Amazonas | 01/2024 | Resolução GSEFAZ Nº 0001 de 02/01/2024 |

| Distrito Federal | 01/2024 | Tutorial EFD ICMS-IPI - Versão 1.10 de 08/12/2023 |

| Goiás | 01/2024 | Guia Prático Goias - Versão 5.2.1 de 21/12/2023 |

| Mato Grosso do Sul | 01/2024 | Resolução SEFAZ Nº 3353 de 18/12/2023 |

| Minas Gerais | 01/2024 | Resolução SEF Nº 5.727 de 8/11/2023 |

| Paraíba | 01/2024 | Portaria Nº 00008 de 11/01/2023 |

| Rio de Janeiro | 01/2024 | Manual EFD-ICMS/IPI - Versão 1.69 de 21/02/2024 |

| Alagoas | 02/2024 | Instrução Normativa SEF Nº 1 de 02/01/2024 |

O estado de Santa Catarina manifestou a dispensa desta obrigação, conforme previsto na Portaria SEF N° 243/2023.

⚠️ Mas atenção, até o presente momento muitos estados ainda não se manifestaram pela dispensa ou exigência. Alguns profissionais, entendem que não havendo previsão expressa do fisco estadual exigindo este registro, já pode ser considerado como dispensa. Contudo, aconselhamos consultar a respectiva Secretaria de Fazenda do seu estado para ter mais segurança.